一 2019业绩:手握2683亿现金

3月27号,“宇宙第一”的碧桂园发布了2019年财报,数据会令部分陶瓷人兴备到炸裂。

从左到右:碧桂园CFO伍碧君、总裁莫斌、常务副总裁程光煜

2019年是被认为是“全行业最艰难”的一年,但碧桂园的业绩再创新高,总营收约4859.1亿元,同比增长28.2%,再次稳坐中国龙头房企的宝座。

更重要的是,利润增速比营收增速还高,全年毛利润1266.4亿元,同比增长23.6%;净利润约为612亿元,同比增长26.1%。

而且,负债率也降到新低,2019年的净借贷比下降了3.3个百分点,只有46.3%,显著低于行业平均水平一一78.7%。

高增长的利润,加上严格控制的负债率,让碧桂园手握2683.48亿元的现金储备。这个数字比阿里巴巴财报显示的现金储备2341.8亿元还多。

不仅如此,据报道碧桂园还有约3167.9亿元的银行授信额度尚未使用,可用资金十分充裕,备受评级公司及金融机构的认可。

二 2019年:全国461家房企破产

很多房企高增长的代价都是高杠杆、高负债,现金流容易断裂,财务风险高,而碧桂园却成为行业中少见的兼具规模增长和负债管控的龙头房企。

据人民法院公告网公开资讯显示,截至11月28日,2019年全国有461家房企发布破产公告。整个2019年平均每天有1.7家房企破产。

当然,破产的大都是中小型房企,且多数集中于三四线城市。但破产名单中也不乏知名度较高甚至跻身全国百强的知名房企。

实际上,真正倒闭的还不止这么多家。很多房企虽然没有垮掉,可是已没有新增业务。

三 多元化布局:构筑未来强大助推力

碧桂园手握大量现金的有一个好处是,可以进行多元化布局,向整合产业生态的方向发展。

2019年初,杨国强给碧桂园提出了“为全世界创造美好生活产品的高科技综合性企业”的全新定位,驱动地产、机器人、现代农业“三驾马车”,加速驶入多元布局、协同发展的新赛道。

目前机器人和农业板块,均保持着稳健向好的发展态势。这里重点说下机器人板块。

碧桂园旗下的广东博智林机器人有限公司,于2018年7月成立。目前已招募了3000多名国内外优秀研发人才,递交专利申请1843项,获授权327项,在关键领域拥有了一批自主核心技术。

博智林机器人实验中心

博智林现有在研建筑机器人50款,其中32款已投放工地测试。如外墙喷涂机器人的工效比人工提高了4-6倍,预制内墙板搬运机器人一次可以搬取3块单块重量约180公斤的墙板,安全性和工作效率都大幅提升。

在碧桂园的计划中,未来机器人还将承接房屋建造中的更多任务,并被应用到物业管理、餐饮、医疗、农业等多个领域,成为公司未来发展的强大助推力。

四 碧桂园战略:市场全覆盖+聚焦潜力城市群

2019年,碧桂园坚持遵循“巩固一二线、聚焦三四线、下沉五六线”的战略布局:市场全覆盖,均衡布局,重点聚焦潜力城市群的战略。

根据国家《2019年新型城镇化建设重点任务》,碧桂园判断落户政策将使得城区人口在100万-500万的大城市成为主要受益地区。

而目前该碧桂园有97%的权益货值位于常住人口50万人以上的区域,93%位于人口流入区域,很好的契合了未来的人口流动趋势。

截至2019年12月31日,集团已签约或已摘牌的中国内地项目总数为2512个,分布于31个省/自治区/直辖市的282个地级市,总计覆盖共1299个区/县。

可以讲,碧桂园布局中国城镇化,无论是广度、深度还是均衡度,均远超一般房企。

一方面全域均衡布局,一方面又重点突出。碧桂园现有资源优质,目前73%的权益货值位于中国五大城市群(长三角/江浙沪皖,广东省,环渤海/京津冀辽,晋鲁蒙,长江中游/湘鄂,川渝)。

这五大城市群GDP占比高达53.4%,常住人口占比为40.6%,具备国家宏观战略政策支撑、经济发展水平较高且需求旺盛,被认为是中国房地产市场最具发展潜力的区域。

五 下沉再下沉:碧桂园高成长秘密之二

碧桂园为何可以做到“宇宙第一”?一个重要原因是它长期在一二三四线五六线几乎所有城市拿地的魄力。

而且,产品策略成功,坚定“薄利多销”的营销模式。

很多房企为了跟风或者追求短期利润,在区域战略上不够坚定,一会进攻三四线,一会回归一二线,因为跟风追高,拿地成本就高,而且人才、经验、模式、品牌得不到沉淀、定型。

三四五六线城市,实际上不是每个房企都会去吃,都能吃得到。相比一二线城市,三四线城市存在诸多不确定性。只有像碧桂园这样360度全方位布局,内部各区域之间才可以“对冲”风险。

六 掌握大势:碧桂园高成长秘密之一

过去五年、十年碧桂园为什么扩张那么快?还有一个重要原因是吃透了国家政策。

过去10年的城镇化绝对是人类历史上的波澜壮阔的一道风景。

国家统计局的数据显示,2019年中国常住人口的城镇化率是60.6%,而2009年,这个数据只有46.6%。

这意味着,10年时间,差不多有2亿人口进城,带来的新增住房需求,何其巨大。

做房地产、大家居行业的人,如果没有抓住过去十年的超级机遇,现在还想做规模,会很难很难。

七 碧桂园的增长空间还有多大

碧桂园未来还有多大的增长空间?中国的城镇化还到了结束的时候吗?

专家认为,现阶段中国60.6%的城镇化率,和发达国家70%-90%的水平,还有较大差距。

未来至少还有2到3亿人要进城,这些人不可能全部去到一二线城市,那些发展条件较好的三四线城市仍然有较大人口红利。

在这次业绩发布会上,碧桂园表示,中国房住不炒的主基调没改变,但城镇化势不可挡。

所以,今年碧桂园的投资方向是坚定看好新型城镇化前景,坚持占领三四线、坚定下沉五六线、谨慎布局一二线。

尤其值得一提的是,五六线城市主要就是县城,这个市场长期被品牌房企忽略,仍然是个巨大的蓝海市场。

碧桂园在去年的财报发布会就透露,公司还有60%的县城还未进入,对大房企而言这是一个超级增量市场,没有谁比碧桂园更有能力去做。

八 “半个欧神诺”卖给了碧桂园

对与房地产行业深度捆绑的陶瓷企业来说,碧桂园就是一部时速350公理的高铁,谁搭这趟高铁谁就享受到它的超级红利。

目前来说,搭上“碧桂园号高铁”的陶企是欧神诺。

帝欧家居去年的年报就显示,欧神诺2018年销售36.8亿元,其中碧桂园买单20.41亿。

换言之,碧桂园是欧神诺第一“大”客户,2018年碧桂园订单占欧神诺全年销售额47.36%,这是妥妥的深度捆绑。

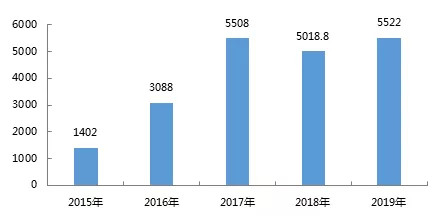

2014-2018年,欧神诺营业收入从16.06亿元一路增长到36.81亿元,净利润从1.33亿元增加到3.56亿元。

备注:2015-2017为合同销售额及销售面积,2018-2019为权益销售额 数据来源:碧桂园发布

五年的时间内,营业收入提高了20.75亿元,净利润则提高了2.23亿元。

2014年,欧神诺的自营工程渠道占比60%左右,客户主要是碧桂园、万科、恒大等几家。自营出口占比 1.2%,其他份额收入来自终端门店。

2016年,因万科与碧桂园等工程客户的销售增长较多,欧神诺存货同比减少22.91%。

2017年,欧神诺工程销售同比增长40.75%,这是地产品牌集中度提高与精装房快速普及带来的机遇。

接着就是2018年,几乎半个欧神诺卖给了碧桂园。即便如此,欧神诺工程渠道布局还在不断推进。

所以,欧神诺看来是最懂碧桂园的。欧神诺规模快速增长的原因就在他们读懂了碧桂园。懂了就相信,相信就敢依靠。

当然,反过来看,碧桂园的风险也就是当下欧神诺风险。那一天碧桂园遭遇“黑天鹅”,也就等于欧神诺碰到“黑天鹅”。

本文部分图文内容来自城市战争、中指研究院、地产财富会等,侵权即删

相关文章

相关文章

头条焦点

头条焦点

精彩导读

精彩导读