据奥维云网(AVC)监测数据显示,2022年精装修开盘楼盘项目个数2015个,同比下降42.2%;精装套数145.83万套,同比下降49.0%。

奥维云网(AVC)《2022年中国房地产商品住宅精装修市场建材年报》总结的精装修市场瓷砖产品呈现以下特征:

01.

全年特征:

头部品牌地位稳固,高端楼盘规模同比增长较快

据奥维云网(AVC)监测数据显示,2022年精装修市场瓷砖配套项目个数2001个,同比下降42.5%;配套规模为145.17万套,同比下降49.2%,配置率达到99.5%。

品牌竞争方面,蒙娜丽莎、马可波罗、诺贝尔、东鹏稳居高位,冠珠以4.2%的份额增长位居TOP3,整体品牌集中度有所提升。

从售价结构分析,2022年精装修市场瓷砖配套项目中,2.1-3万/㎡的配套量达到39.94万套,份额达到27.5%,占比最大;从规模同比来看,8.1-10万/㎡楼盘售价增长最快,同比增长89.8%。

02.

1-4月:

瓷砖精装配置率保持高位,力促品牌集中度上升

2022年1-4月,短期受房地产大环境影响,精装修市场整体呈下滑态势。

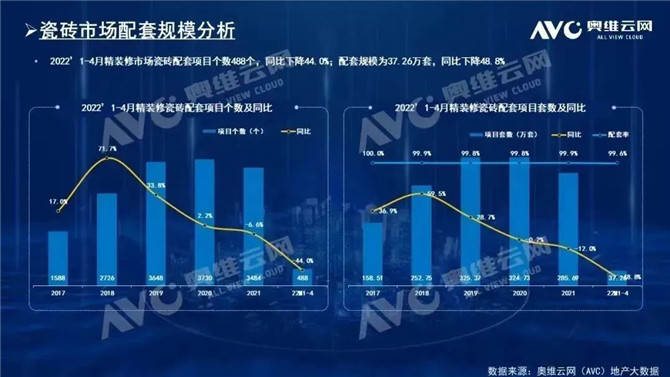

据奥维云网(AVC)监测数据显示,2022年1-4月精装修开盘项目490个,同比下降43.7%,规模37.41万套,同比下降48.6%。

建材作为精装市场标配部品,配置率始终保持高位。

2022年1-4月精装修市场瓷砖配套规模为37.26万套,同比下降48.8%,配置率达99.6%。

品牌竞争方面,蒙娜丽莎增速明显,以3.7%的份额增长与TOP1品牌马可波罗平分秋色。

TOP2-TOP5依次为蒙娜丽莎、诺贝尔、冠珠、萨米特。整体品牌集中度略有上升,其中诺贝尔、萨米特进入TOP5行列,金意陶、圣凡尔赛进入TOP10行列。

03.

1-5月:

华东、华南市场为主,TOP2品牌蒙娜丽莎、马可波罗份额领先

据奥维云网(AVC)监测数据显示,2022年1-5月精装修市场瓷砖配套规模为50.01万套,同比下降52.3%,配置率达99.5%。

品牌竞争方面,蒙娜丽莎增速明显,以3.2%的份额增长位列第一,TOP2-TOP5依次为马可波罗、冠珠、诺贝尔、东鹏。整体品牌集中度略有下降,其中诺贝尔以3.1%的份额增长位列TOP4,圣凡尔赛进入TOP10行列。

从区域市场分析,2022年1-5月华东、华南市场为主力,规模分别达到21.92、14.78万套,市场份额分别在43.8%、29.6%;在增速方面,各大区均有不同程度的下降,其中华南下降最慢,同比下降仅为42.4%。

04.

1-6月:

蒙娜丽莎稳居TOP1,中标装标楼盘占据过半市场

2022年H1精装修市场瓷砖配套项目个数938个,同比下降42.3%;配套规模为70.27万套,同比下降49.1%。配置率达到99.6%。

品牌竞争方面,蒙娜丽莎排名第一,且增速以2.2%的份额增长位列第一,TOP2-TOP5依次为马可波罗、冠珠、诺贝尔、东鹏。整体品牌集中度略有上升,其中诺贝尔以2.8%的份额增长位列TOP4,金意陶进入TOP10行列。

从装标结构分析,2022上半年精装修市场瓷砖配套项目中,中标装标楼盘为主力,份额达65.3%;在各档装修标准中,2000-2999元/㎡的份额最高,达到40.7%。

从规模同比来看,8000-8999元/㎡楼盘装标增长最快,同比增长306.1%。

05.

1-7月:

蒙娜丽莎稳居TOP1,6.1-8万/㎡楼盘规模增长最快

2022年1-7月精装修市场瓷砖配套项目个数1108个,同比下降41.5%;配套规模为83.12万套,同比下降48.0%。配置率达到99.6%。

品牌竞争方面,蒙娜丽莎以2.2%的份额增长位列第一,TOP2-TOP5依次为马可波罗、冠珠、诺贝尔、东鹏,整体品牌集中度略有下降,其中诺贝尔以1.9%的份额增长位列TOP4,与去年同期相比,TOP品牌一致。

从售价结构分析,2022年1-7月精装修市场瓷砖配套项目中,2.1-3万/㎡的配套量达到22.84万套,份额达到27.5%,占比最大;从规模同比来看,6.1-8万/㎡楼盘售价增长最快,同比增长131.8%。

06.

1-8月:

蒙娜丽莎稳居TOP1,6.1-8万/㎡楼盘规模增长最快

2022年1-8月精装修市场瓷砖配套项目个数1256个,同比下降40.8%;配套规模为94.83万套,同比下降47.4%。配置率达到99.6%。

品牌竞争方面,蒙娜丽莎以2.1%的份额增长位列第一,TOP2-TOP5依次为马可波罗、冠珠、诺贝尔、东鹏,整体品牌集中度略有下降,与去年同期相比,简一进入了TOP排名。

从售价结构分析,2022年1-8月精装修市场瓷砖配套项目中,2.1-3万/㎡的配套量达到26.01万套,份额达到27.4%,占比最大;从规模同比来看,6.1-8万/㎡楼盘售价增长最快,同比增长104.5%。

07.

1-9月:

精装修工程市场下行期,绿建品牌依旧领先

据奥维云网(AVC)监测数据显示,2022年1-9月精装修市场瓷砖配套项目个数1443个,同比下降39.4%;配套规模为107.91万套,同比下降46.4%。配置率达到99.5%。

品牌竞争方面,蒙娜丽莎以2.0%的份额增长位列第一,TOP2-TOP5依次为马可波罗、冠珠、诺贝尔、东鹏。

其中,各大区中,华东、华中、西南、西北配套品牌均为蒙娜丽莎第一;在各区前3规模城市中,有9个城市的TOP1品牌为蒙娜丽莎。

08.

1-10月:

高位品牌地位稳固,10万以上/㎡楼盘规模增长达72.8%

据奥维云网(AVC)监测数据显示,2022年1-10月精装修市场瓷砖配套项目个数1600个,同比下降41.0%;配套规模为118.21万套,同比下降47.9%。配置率达到99.5%。

品牌竞争方面,蒙娜丽莎、马可波罗、诺贝尔、东鹏稳居高位,冠珠以4.4%的份额增长跻身TOP5,整体品牌集中度略有上升。

从售价结构分析,2022年1-10月精装修市场瓷砖配套项目中,2.1-3万/㎡的配套量达到32.56万套,份额达到27.5%,占比最大;10万以上/㎡的配套量为1.21万套,份额为1.0%,但其规模同比增长最快,达72.8%,高端楼盘增长潜力巨大。

09.

综合分析:

菜单式精装修将满足多元需求

全屋定制为精装房带来更多可能

2022年,在疫情冲击、经济下行,房地产及精装市场调整,建材需求下降、竞争加剧下。瓷砖市场低迷短期难缓解,行业迎来低增长时代。

但蒙娜丽莎、诺贝尔等品牌,在精装市场的份额依然保持稳步提升态势,尤其在2022年1-4月蒙娜丽莎已经与马可波罗并列榜首。

从全球角度上看,发达国家精装修比例远高于我国,日本、美国、欧洲等地区达到80%以上,目前已形成规模化、标准化、个性化的住宅工业体系,进入成熟期。

数据显示,2019年,我国精装房渗透率已提升至32%,渗透率低于处于成熟期国家的一半。所以,精装房在中国未来整体增长空间还很大。

市面上的精装修商品房,大多以大规模定制为主,这种模式虽然相对省时省力,但却忽视了不同主体间的喜好偏差,大量的“二次装修”现象显然造成不少资源浪费。

随着商品房消费主体的不断年轻化,菜单式个性化精装修模式应运而生。菜单式精装修模式可以应对更多消费需求,使精装房锦上添花。

精装房体量不断上升,定制家居趋势逐渐形成。现下消费需求不断升级,定制家居企业与地产商展开合作,加上菜单式装修模式的合理应用,或将有效提高业主消费满意度。

我们期待未来定制家居乃至全屋定制为精装房带来更多可能性。

来源:奥维云网

相关文章

相关文章

头条焦点

头条焦点

精彩导读

精彩导读